RED har opgjort transaktionsvolumen for årets første tre kvartaler og er nu klar med et estimat for året. Det danske ejendomsmarked vil højst sandsynligt ikke opnå samme transaktionsvolumen som sidste år, men 2018 bliver alligevel de næstbedste år siden finanskrisen.

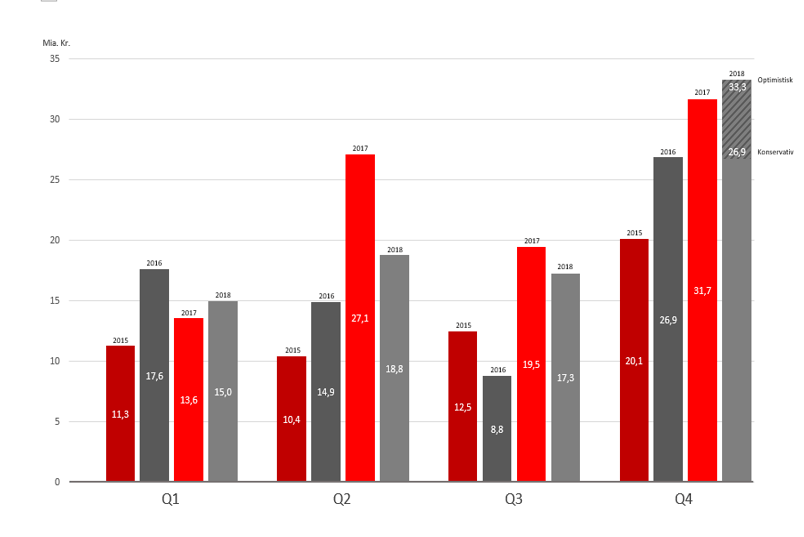

2017 var det bedste år siden finanskrisen med en samlet transaktionsvolumen på 91,9 mia.kr. De endelige tal for Q3 viser, at markedet på nuværende tidspunkt i 2018 har nået en volumen på 51,1 mia.kr. Det er 9,1 mia. kr. lavere i forhold til transaktionsvolumen i 2017 Q3.

Trods en lavere transaktionsvolumen i år mener Lior Koren, partner hos Cushman & Wakefield | RED, at Q3 stadig har været rigtig fint. ”Det har været et rigtig fint tredje kvartal, der dog ikke når helt op på tredje kvartal sidste år, men det er symptomatisk for året, at vi lige ligger små 15% under rekordvolumen fra 2017”.

En grund til at volumen er faldet i år skyldes blandt andet et forventningsmismatch mellem sælgere og købere på nogle aktivtyper. Siden 2010 er priserne steget og køberne er kommet til et punkt, hvor de er tilbageholdende med at betale lidt mere end den seneste handel, som vi ellers har oplevet i en lang periode nu. Lior Koren forklarer: ”Det betyder ikke, at markedet prismæssigt er gået ned, da vi faktisk stadig ser handler til højere priser end i 2017, men der er færre investorer, der er villige til at imødekomme sælgernes forventninger om yderligere prisstigninger. Derfor har vi også set ejendomme og porteføljer blive trukket af markedet igen.”

Den samme udvikling ses også i resten af Europa, hvor investorerne i højere grad har trukket sig og taget et pusterum. ”I nogle af de øvrige europæiske markeder har der været en mindre priskorrektion, der har gjort, at handelsvolumen har stabiliseret sig. Priserne for især prime aktiver var i de store europæiske hovedstæder blevet for høje, og investorerne reagerede ved simpelthen ikke at byde på de ejendomme, der var til salg, hvilket resulterede i et par kvartaler med stilstand på mange markeder. Det har vi ikke oplevet i samme grad i Danmark, men det er ikke utænkeligt, at vi kommer til at opleve en mindre stillingskrig mellem købere og sælgere, der også kan resultere i en priskorrektion på det danske marked”, fortæller Lior Koren.

FÆRRE STORE TRANSAKTIONER

Sidste år var præget af store transaktioner indenfor særligt boliger og storcentre. Boligsegmentet er stadig et attraktivt segment blandt investorerne, men der er i øjeblikket ikke nok produkter på markedet til at kunne imødekomme den høje efterspørgsel. Marked er øjeblikket præget af et stort udbud af boligprojekter, der kan købes med 1-2 års byggeperiode, mens investorerne i højere grad efterspørger eksisterende boligudlejningsejendomme, og her er udbuddet begrænset.

2017 var ligeledes præget af store shoppingcenter transaktioner. Heriblandt blev blandt andet Næstved Storcenter og NREP’s shoppingcenter portefølje handlet, ligesom årets største handel var ATP Ejendommes køb af 50 pct. af Danicas portefølje af shopping centre til en samlet værdi af 13,8 mia. kr.

FORTSAT FORTRØSTNINGSFULDE

Hos RED spår man, at transaktionsvolumen i 4. kvartal 2018 vil ligge mellem 26, 9 mia.kr og 33,3 mia.kr. Samlet vil det i værste tilfælde betyde, at volumen er aftaget med 15 pct. i forhold til 2017 Q3 og i bedste tilfælde betyde, at volumen kun er faldet med 8 pct. Den estimerede volumen for hele 2018 vil derfor ifølge RED være mellem 78 mia. kr. og 84,4 mia. kr.

Volumen for 2018 vil derfor ikke overstige volumen i 2017. Dog illustrerer grafen, at det fortsat går rigtig godt på det danske ejendomsmarked. Lior Koren uddyber ”Det er svært at se for sig, at der skulle komme et meget stort skvulp i den nærmeste fremtid. Vi har fortsat et godt finansieringsklima, en stabil og sund samfundsøkonomi, lave renter og det største kapitalplaceringsbehov på internationalt plan nogensinde.”