Kapitalstærke lejere på lange lejekontrakter er for mange investorer en attraktiv investeringscase. Alligevel er flere ejendomsinvestorer tilbageholdende med investeringer, når det gælder big box ejendomme. Hvor high-street retailejendomme handles til lave afkastkrav, oplever RED lavere efterspørgsel og høje risikotillæg på selv de bedst-beliggende big box ejendomme.

Det er ikke mange investorer, der har big box som investeringsmål. Det kommercielle retailmarked har længe været udfordret af udviklingen i forbrugernes købsadfærd og den stigende handel online, hvorfor vi har oplevet en faldende investeringsvolumen i retailejendomme på det danske marked i de seneste år. I stedet for at investere i retailejendomme har investorerne søgt i ”sikker havn” og efterspurgt de bedst beliggende kontor- og boligejendomme med lavere risiko mod et lavere afkast.

På trods af øget handel online – og nu den globale pandemi – synes netop big box butikkerne dog at have udvist stabilitet og har klaret sig godt igennem en svær periode.

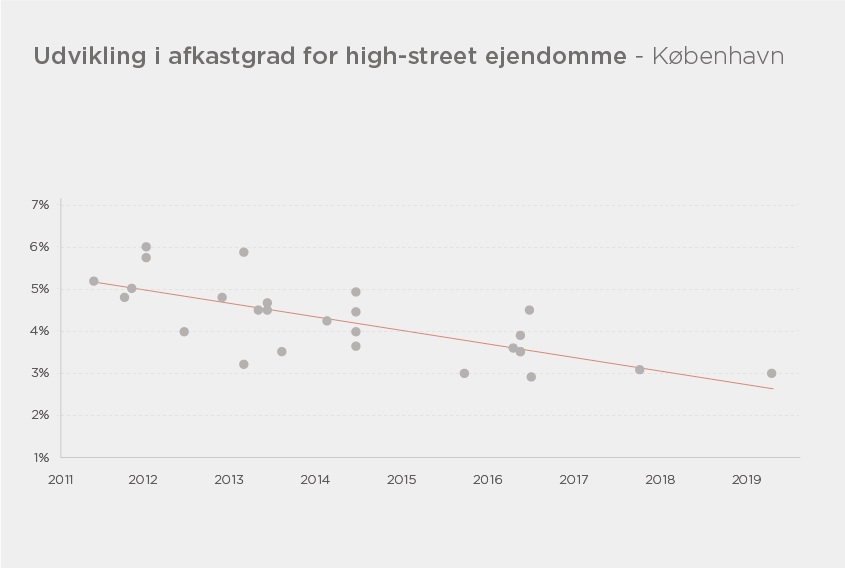

Hovedstadens high-street: Lave afkastkrav

I et marked med en demografisk udvikling hvor flere bosætter sig i byerne, udgør high-street retailejendomme i København en attraktiv ejendomsklasse for flere ejendomsinvestorer. Det er velkendt, at udviklingen i afkastkravet på strøgejendomme i København har været nedadgående, og high-street retailejendomme er de seneste år solgt til rekordlave afkastkrav i niveauet 3 %.

Kilde: Cushman & Wakefield | RED

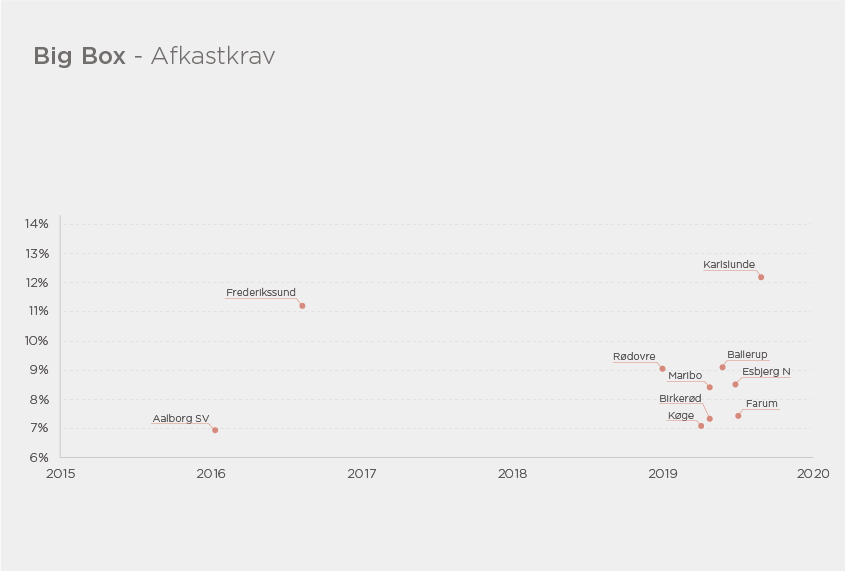

Big box afkastkrav: Det dobbelte af Københavns high-street

Sammenholdes afkastkravene for strøgejendomme med big box butikker, kædes sidstnævnte ofte sammen med væsentligt højere risiko af investorerne. I de seneste år har vi registreret flere big box transaktioner, hvor afkastkravene starter fra 7% for selv de bedre beliggende ejendomme.

Kilde: Cushman & Wakefield | RED

Investorerne kræver derved det dobbelte i afkast for big box ejendomme i forhold til high-street, og endvidere i forhold til andre segmenter, herunder kontor- og boligejendomme i storbyerne.

Ligeledes handles shopping centre til et lavere niveau end big box. Dette er til trods for, at denne ejendomsklasse både kræver væsentlige asset management færdigheder hos investorerne og er afhængig af flere butikkers performance, herunder også mindre kapitalstærke lejere for at skabe et velfungerende butik-mix.

Big box adskiller sig fra strøgejendomme og shopping centre ved ofte at være beliggende på lokationer lidt udenfor centrum af de danske storbyer, eftersom disse områder tilbyder større arealer til de pladskrævende ejendomme. Alligevel synes en række faktorer at indikere, at risikovurderingen af big box er overdreven.

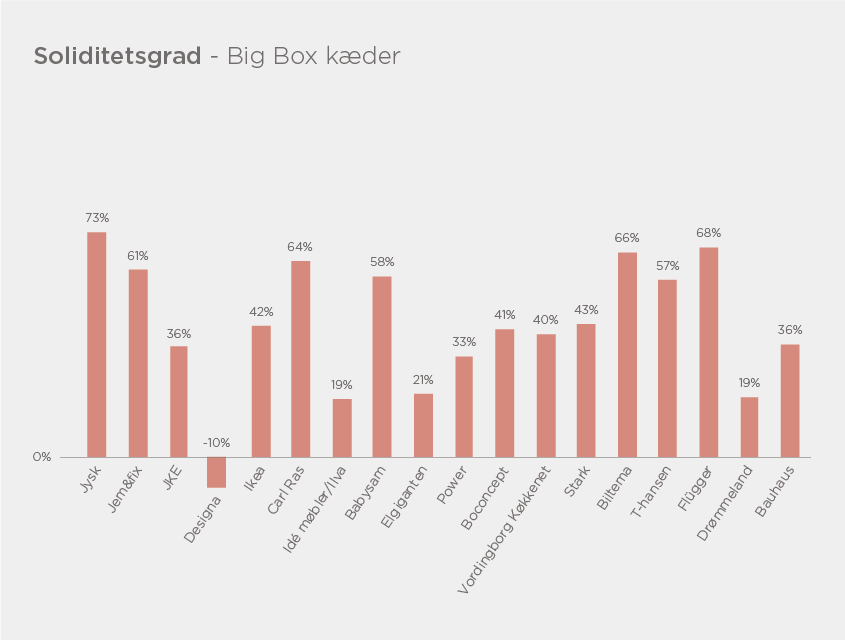

1. Big box lejere: Kapitalkæder med høj bonitet

Særligt kendetegnende for big box ejendomme er, at lejerne oftest er større kapitalkæder såsom IKEA, Elgiganten, Bauhaus, Jysk eller T-Hansen. Alle er veletablerede detailvirksomheder, der udgør bonitetsstærke lejere.

Soliditetsgraden for kendte big box kæder i Danmark viser, at langt størstedelen af kapitalkæderne har høje soliditetsgrader, hvorfor lejere af big box butikker er modstandsdygtige overfor tab og usikre tider, hvilket skaber sikkerhed for udlejer.

Danmark befinder sig som følge af den globale pandemi lige nu i en usikker tid, og flere overskrifter lyder, at udbruddet af COVID-19 i foråret fungerede som en katalysator for øget e-handel blandt forbrugere, dels grundet smitterisiko og nedlukning.

Alligevel erfarede flere byggemarkeder i samme periode vækst i deres kundetal og omsætning. Dertil har Jysk og elektronikkæderne Elgiganten og Power haft rekordsalg under krisen trods nedlukning af flere af deres butikker. Frem mod juli 2020 oplevede Power et salgsboom på 40% sammenholdt med samme periode sidste år. Dette indikerer, at big box har vist sig modstandsdygtige under den globale pandemi.

Kilde: Seneste årsrapporter fra kendte big box kæder

2. Større varegrupper er mere resistente overfor e-handlen

I detailbranchen har det længe været tesen, at hele idéen bag big box forretninger (bredt sortiment, lave priser og høj tilgængelighed) er truet af internettet og den stigende e-handel. Ofte udeladt af ligningen er flere af big box kædernes produkter; større varegrupper (senge, køkkener, biler), som kunderne foretrækker at mærke, se eller prøve i den fysiske butik. Dertil er det vanskeligere at returnere større produkter købt online.

E-handel viser i denne sammenhæng særligt sin fremtræden hos big box kæderne gennem stigende brug af Click-and-Collect. Kunderne køber deres varer online og afhenter dem i de fysiske butikker. Dette gør den fysiske big box til et fortsat relevant aktiv på ejendomsmarkedet.

3. Transparent og lav leje

Sammenlignet med andre typer ejendomme, er markedet for big box særligt transparent. Big box udlejes ofte til det samme lave lejeniveau, hvilket gør det nemt for investorerne at gennemskue, hvorvidt den udbudte ejendom er udlejet til en markedskonform leje.

I denne sammenhæng tilbyder big box ejendomme investorerne højere sikkerhed for ikke at lide tab i en genudlejningssituation. Det i forvejen lave lejeniveau sætter en begrænsning for, hvor meget markedslejen kan falde. Dertil bidrager det overnormale afkastkrav på big box ejendomme til, at risikoen for tab er mindre sammenholdt med andre ejendomsklasser, der handles til lavere afkast.

Big box ejendomme: Højt afkast mod moderat risiko

Flere faktorer indikerer høj sikkerhed hos udlejer, hvorfor afkastkrav i niveauet 7-9% synes højt i dagens marked. Big box butikkerne har bonitetsstærke lejere på lange lejekontrakter, og butikkerne er på flere parametre mere konkurrencedygtige overfor internethandlen. Endeligt er tilbagebetalingshorisonten på big box investeringer kort som følge af de overnormale afkast.

Cushman & Wakefield | RED vurderer derfor, at ejendomsinvestorer har en unik mulighed for at kapitalisere et højt afkast mod en moderat risiko ved at inkludere big box ejendomme som en del af deres investeringsportefølje.

For yderligere information:

Lior Koren, Partner

Mail: lk@cw-red.dk

Tlf.: 27 11 05 08

Kristian Vingaard, partner og Head of Retail

Mail: kv@cw-red.dk

Tlf. : 51 58 09 32