Siden før pandemien har markedet for salg af shoppingcentre været præget af meget lav aktivitet. Men måske er der nu igen bevægelser i markedet …

I 2010’erne blev der gennemført flere markante handler med shoppingcentre på det danske marked. Den største handel så vi i 2013, da Rosengårdscentret blev solgt til tyske ECE for ca. 3 mia. kr. I 2015 blev BIG i Herlev solgt til 1,1 mia. i CBRE GI og i 2017 kulminerende handlen med shoppingcentre idet ATP købte 50% af Danicas shoppingcenterportefølje, NREP solgte 7 shoppingcentre til amerikanske Stepstone og ligeledes amerikanske Blackrock købte Næstved Storcenter. I 2018 blev Mega Syd ved Aarhus solgt til DADES og Herningcentret blev solgt til Danske Shoppingcentre – begge til omkring 1. mia. kr.

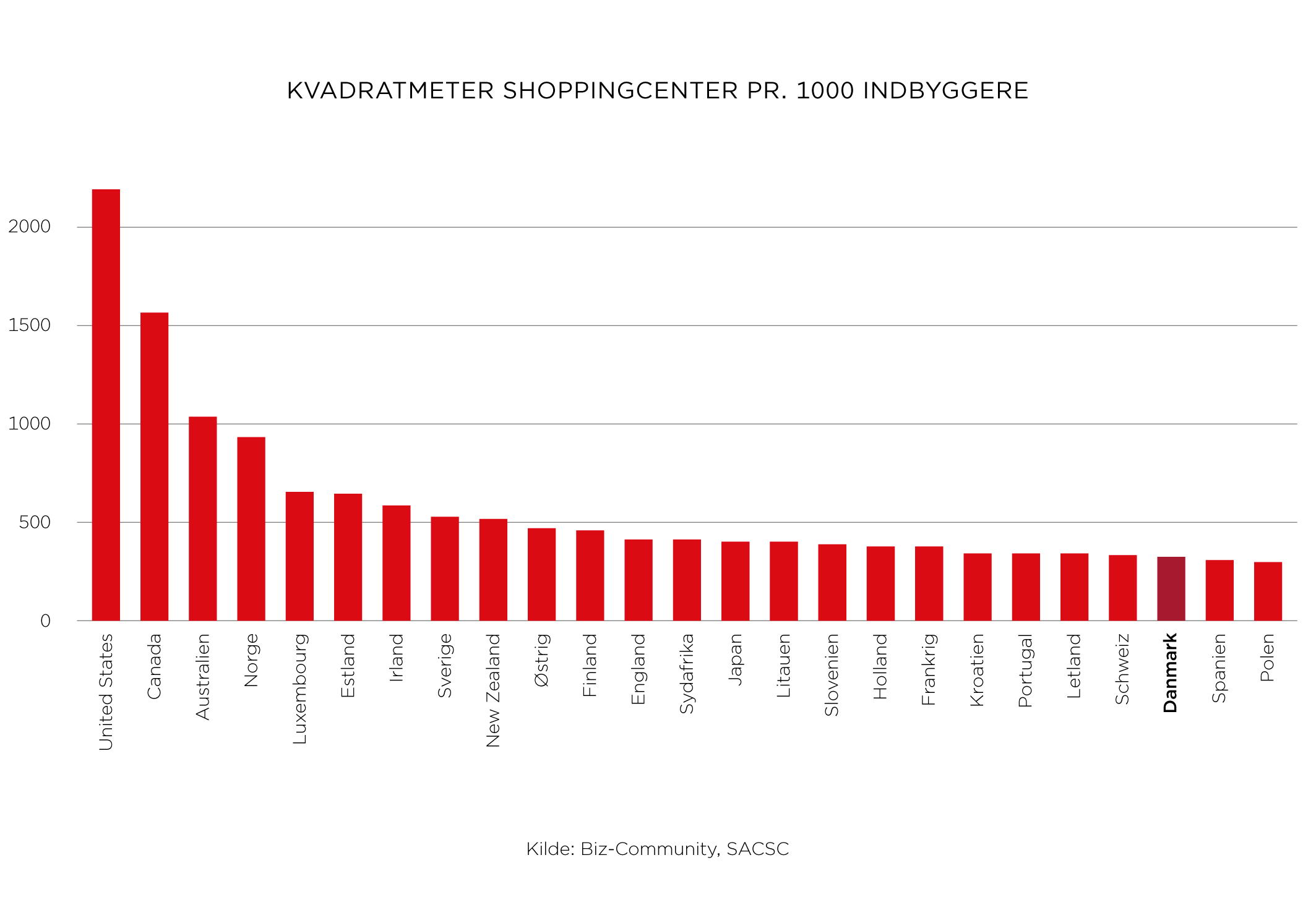

I Danmark, har vi altså været vant til et meget likvidt shoppingcentermarked med mange store handler. Her har den stærke privatøkonomi, den restriktive planlov og et shoppingcenterareal per indbygger der er markant lavere end i vores nabolande ført til gode underliggende betingelser for at drive shoppingcentre, hvilket har givet investorerne en begrundet tillid til, at de veldrevne centre vil fortsætte med at klare sig godt – også på lang sigt.

Siden pandemiens udbrud primo 2020 har markedet for salg af shoppingcentre dog været præget af en meget lav aktivitet. I 2020 og 2021 kan vi konstatere, at salget af Aalborg Storcenter fra ATP til Danske Shoppingcentre (hvor ATP selv er 50% ejer) og tvangssalget af Kronen i Vanløse til NREP har udgjort mere eller mindre hele aktiviteten. Dette vidner altså om en generel tøven overfor et retailmarked i forandring, og om at pandemien har ramt detailbranchen hårdt, ved at sætte markedet i stå og investorerne i en afventende position med spørgsmål som: Hvordan klarer centrene sig? Hvordan klarer de enkelte lejere sig? Hvor bliver de nye afkastbenchmark?

Det er muligt, vi allerede så småt har svarene på de spørgsmål. På europæisk plan er der i hvert fald friske handler at berette om.

I Sverige har Niam købt tre shoppingcentre fra Citycon: Fruängen Centrum, Tumba Centrum og Högdalen Centrum. Alle lokalt forankrede butikscentre med en høj grad af convenience. Afkastkravet på disse centre var omkring 6%, hvilket indikerer, at der i Sverige handles med mere eller mindre den samme risikopræmie som i tiden før pandemien.

I Wien er 45% af Østrigs største shoppingcenter på ca. 200.000 m2, Shopping City Süd, netop solgt til forsikringsselskabet Crédit Agricole i en transaktion til næsten 4 mia. kr. Værdiansættelsen på det samlede center er på ca. 8 mia. kr., hvilket modsvarer et afkast på ca. 4,5% – altså heller ikke en stor risikopræmie i forhold til før Covid-19.

Zoomer man lidt ind på de danske shoppingcentre, der netop har været igennem en meget hård periode med periodevise nedlukninger, afstandskrav, mundbindskrav osv., så må man blot konstatere, at centrene har vist en forbløffende stærk performance. Særligt de små og mellemstore lokalcentre har formået at skabe omsætningsindeks, der var væsentligt bedre end forventet. De helt store centre, hvor oplevelser og fashion fylder meget, har naturligvis været mere udfordret, da de er blevet ramt hårdere af nedlukning – biografer, restauranter og almindelig detailhandel har været nedlukket, mens supermarkeder, apoteker og lignende butikker har holdt åbent.

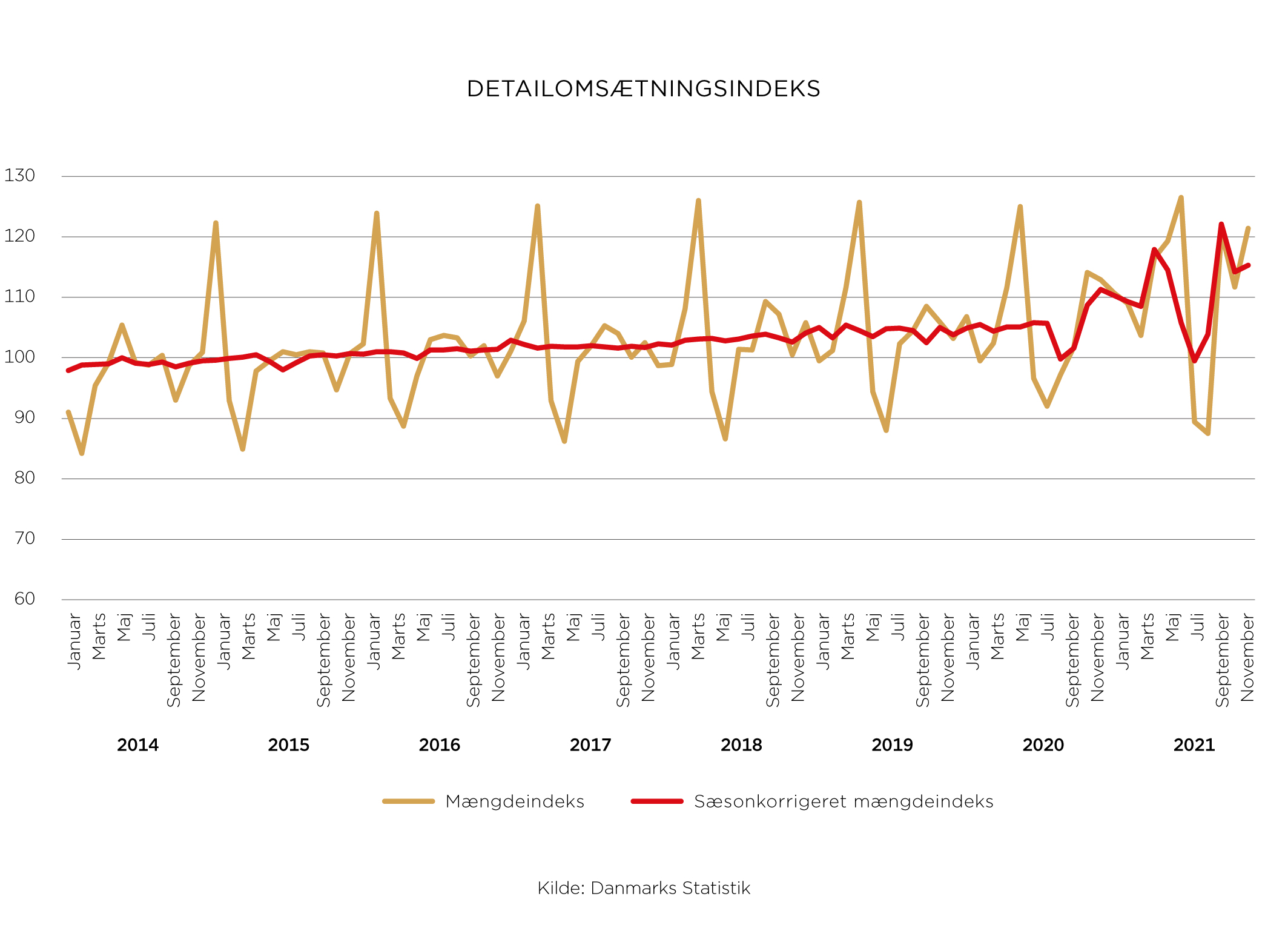

Trods de store udfald under nedlukningsperioderne, viser detailomsætningsindekset fra Danmarks Statistik således et let stigende omsætningsniveau. Forbrugertilliden er da også vendt hurtigt tilbage og ligger i skrivende stund omkring 2,3 – en langsom men sikker tilbagevenden fra choktilstanden i april 2020, hvor indekset var nede på -11,9.

Alt i alt ser det ud til, at hverdagen vender tilbage i detailbranchen. Om end butikkerne fortsat skal arbejde for at holde sig relevante, har de efter min mening rigtig gode forudsætninger for at komme stærkt tilbage, efter en periode hvor kunderne har været hensat til nethandel og begrænset social aktivitet.

Som investeringsaktiv er detail visket ud på de fleste investorers ønskeliste. Men mon ikke de gode shoppingcentre snart bliver en del af investeringsstrategierne igen? Vi ser i hvert fald flere faktorer, der peger på, at det måske igen er tid til bevægelser på det danske shoppingcentermarked.

De der tør være first movers på det danske marked vil sandsynligvis kunne købe gode aktiver og få fornuftige risikojusterede afkast.

For mere information:

Lior Koren

Partner, Capital Markets

Cushman & Wakefield | RED

Mobil: 2711 0508

Mail: lk@red.dk