ESG er på alles læber, og der er bred enighed om, at det vil påvirke ejendomsbranchen i de kommende år. Men kan vi allerede nu aflæse, om det har påvirket, hvad der handles?

Ifølge en undersøgelse, som RED har foretaget blandt 115 af de mest aktive investorer, har 70% af investorerne en strategi for ESG. Strategierne er forskellige, men indeholder ofte enten et arbejde mod at kunne rapportere i overensstemmelse med EU´s taksonomi, at nye ejendomme skal være certificeret og/eller investeringer med henblik på optimering af energimærkninger.

Når mange investorer allerede har en ESG-strategi, så skyldes det dels, at der om lidt kommer et krav om at kunne rapportere om ESG, og dels at investorerne ser kommercielle fordele i at implementere en ESG-strategi. Faktisk mener hele 62%, at det forbedrer værdierne af deres ejendomme – og det er vi enige i, men det er fortsat svært at måle, hvor stor en værdipåvirkning det har.

Når man fra EU’s side skal opfylde målene om en CO2-reduktion, så er en af vejene at tvinge ejendomsejerne til at reducere energiforbruget og dermed lægge restriktioner på ejendommene med et højt energiforbrug (som pt. bedst kan belyses via ejendommenes energimærkning).

Det er derfor interessant at se, om vi i det seneste år har kunnet se en bevægelse mod en større investorappetit for de ejendomme, som har bedre energimærker.

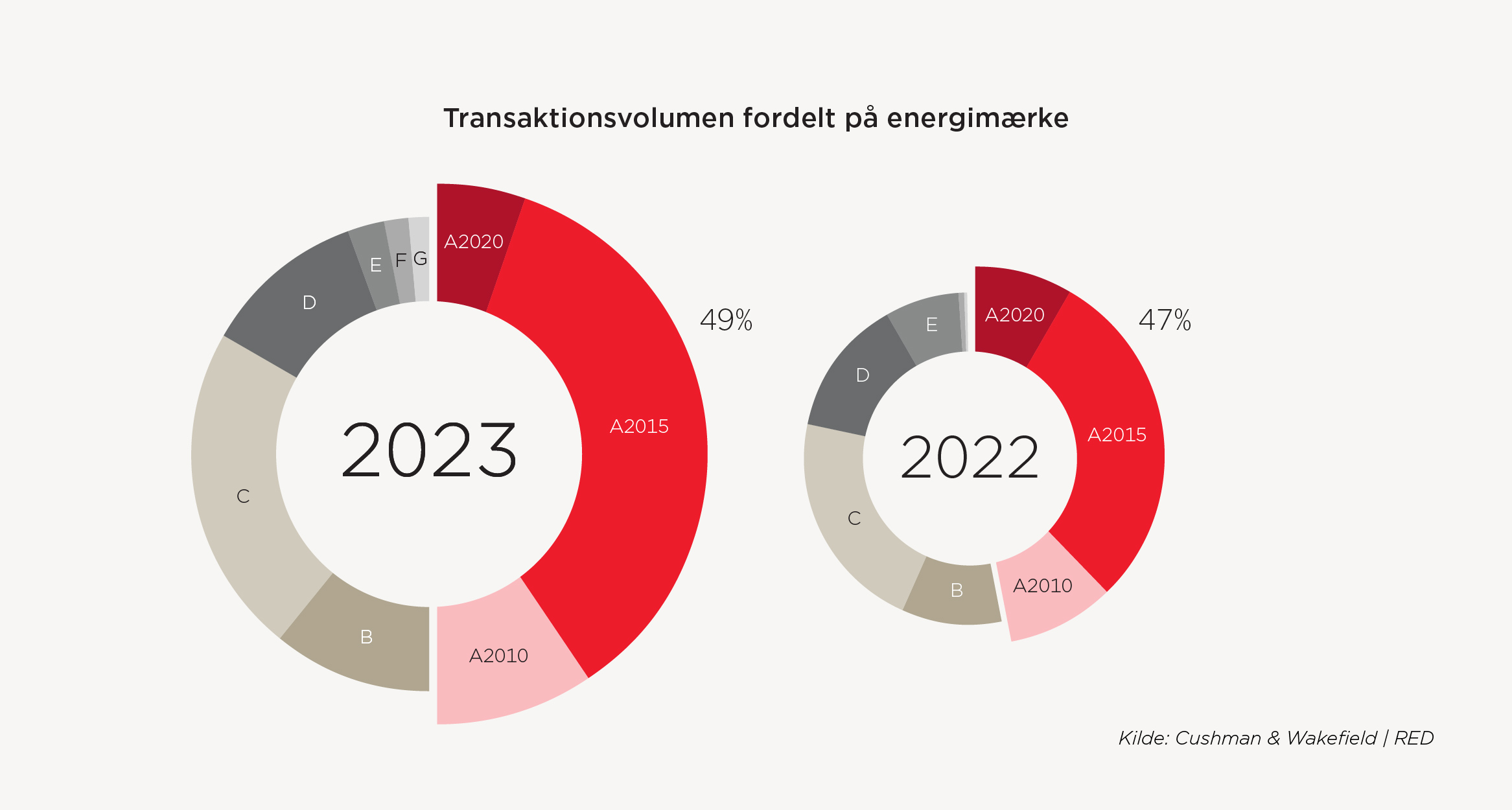

”På tværs af alle segmenter og ejendomstyper så vi i 2023, at 49% af de ejendomme, som blev handlet havde et energimærke A. I 2022 udgjorde ejendomme med energimærke A 47% af den samlede volumen, så der kan ikke måles den store forskel fra 2022 til 2023, men det kan konstateres, at en meget stor andel af de ejendomme, som handles, har et energimærke i klassen A.” Udtaler Nicholas Thurø, Managing Partner i RED.

Og han fortsætter ”Ser vi omvendt i den lave ende og fokuserer på ejendommene med de dårligste energimærker og dermed de ejendomme, som hurtigst bliver ramt af den nye EU Taksonomi, og som kan risikere at blive pålagt begrænsninger i udlejning, salg og finansiering – ja, så udgør de også en meget lille andel af transaktionsmarkedet. Faktisk udgjorde de kun 5,5% i 2023 og 8% i 2022, så det kan konstateres, at vi ser en bevægelse mod, at handlen med ejendomme i stigende grad omfatter ejendomme med bedre energimærker.”

For yderligere information

Nicholas Thurø, Managing Partner

Mail: nt@cw-red.dk

Tlf.: 26 24 20 40