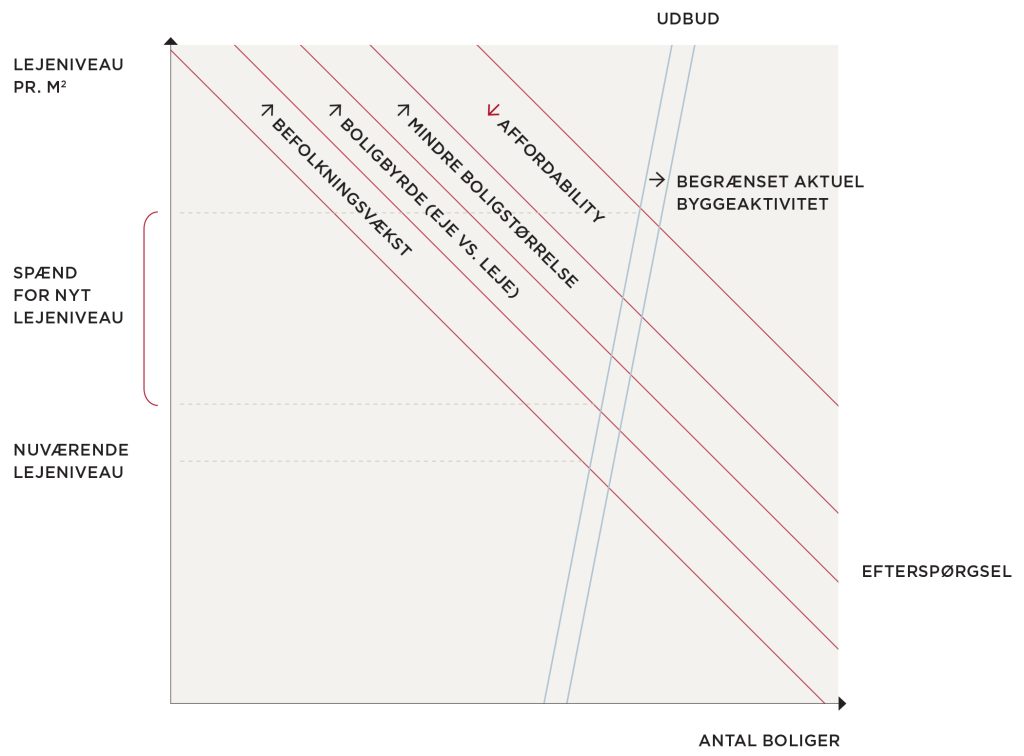

Der synes at være en bred konsensus om, at boliglejen i København og Storkøbenhavn kommer til at stige i den kommende tid, men hvad er drivkræfterne bag det opadgående pres, og hvad kan trække i den modsatte retning?

Byggeriet holder en pause

For få år siden, da finansierings- og byggeomkostningerne samt afkastkravene var lavere, blev der planlagt og igangsat meget nybyggeri, som nu er ved at være færdiggjort. I de seneste år er udviklernes forretningsplaner dog blevet udfordret, hvorfor der er blevet igangsat begrænset nybyggeri, og selv når der igen bliver igangsat mere nybyggeri, vil der gå et par år, før boligerne står klar. Vi ser derfor ind i en periode, hvor udbuddet af boliger kommer til at være mere eller mindre uændret.

Boligbehovet synes kun at gå i en retning

Ser vi derimod på efterspørgslen, ser den glubsk ud vægtet mod udbuddet.

Den største drivkraft bag efterspørgslen er indbyggertallet. Mens Danmarks Statistik forventer, at befolkningstallet i København kommer til at stige med ca. 25.000 indbyggere i de kommende ti år, forventer Københavns Kommunes Statistikbank en stigning på ca. 50.000 indbyggere. Uagtet kilde hersker der således ingen tvivl om, at vi kommer til at se en stigning i boligbehovet. Med en gennemsnitlig husstandsstørrelse på ca. to personer1 kommer der til at være behov for et sted mellem 12.500 og 25.000 nye boliger. Med planlagt og igangsat byggeri for de kommende par år på ca. 3.200 boliger, skal byggekranerne for alvor i gang for at kunne imødekomme behovet.

En række faktorer nuancerer den reelle efterspørgsel, herunder den demografiske sammensætning, samt at kravet til gennemsnitsarealet for nye boligenheder er sænket. De mindre enheder synes godt afstemt med efterspørgslen og betyder defacto også, at der skal bruges færre etagemeter til at mætte efterspørgslen, hvorfor det relevante fokus ift. balancen mellem udbud og efterspørgsel er antallet boliger og ikke antallet af etagemeter. Udover den målbare effekt på den opnåelige markedsleje (som typisk er højere for mindre enheder), er effekten af de mindre boliger også, at boligbyrden pr. bolig mindskes, hvorfor flere borgere alt andet lige vil have råd til at bosætte sig i København.

Det er billigere at leje end at eje

Et andet forhold der påvirker efterspørgslen på lejemarkedet er udgifterne ved at eje kontra at leje. Sammenlignes ejerboligudgiften for en ejerlejlighed i København med lejen for tilsvarende lejebolig (m. fri lejefastsættelse), var det i mange år billigere at eje fremfor at leje. Kombinationen af de højere renter og de høje ejerlejlighedspriser har dog medført, at boligbyrden i dag er højest ved ejerboliger, samt at det er blevet vanskeligt for førstegangskøbere at komme ind på ejerboligmarkedet. Disse forhold taler således også for, at efterspørgslen efter lejeboliger kommer til at stige.

Hvor går affordability grænsen?

Der er således mange faktorer på efterspørgselssiden, der indikerer, at vi kommer til at fortsætte med at se stigende lejeniveauer i København i den kommende tid. Der kommer dog et men – huslejen skal jo også betales.

Forudsætningen for at lejen kan stige er, at lejerne har økonomien til at betale lejen. Både Eurostat og OECD definerer betalbare boliger som boliger, hvor lejen udgør 40% eller mindre af husstandenes disponible indkomst. Den gennemsnitlige familieindkomst i København var i 2023 på ca. 370.000. Dette betyder, at den gennemsnitlige familie optimalt set ikke bør have en årlig husleje der er højere end ca. 148.000 kr. (ca. 12.800 kr. pr. måned). Med en gennemsnitlig størrelse for udbudte boliger på 81 m² betyder det, at lejen skal være lavere end 1.800 kr. pr. m² pr. år for at være under grænsen.

Dette lejeniveau er dog milevidt fra det faktiske lejeniveau i København – og det har det efterhånden været i mange år. Siden 2022 er lejeniveauet steget med 10% og er nu på 2.130 kr. pr. m². Vi står således allerede nu i en situation, hvor lejen i København er væsentligt højere end den anbefalede grænse (baseret på gennemsnitlige niveauer).

Ser man på de øvre indkomstgrupper (50-90% højeste disponible indkomster) vil de tilsvarende affordability grænser være højere og i niveauet 1.700-3.100 kr. pr. m².

Hvad med alternativerne?

Hvis de boligsøgende fremadrettet er villige til at bruge den samme andel af deres disponible indkomst på husleje, bør markedslejen i København alt andet lige stige i takt med reallønsvæksten, som i 2024 og 2025 forventes at være på hhv. 3,6% og 1,6%. Tendensen for de seneste par år viser dog, at udbudslejen i København er steget med mere end reallønsvæksten, hvilket vil sige, at huslejeandelen er steget.

Selvom vi også i omegnskommunerne har set markante stigninger i de seneste år, er lejen pr. m² fortsat noget lavere end i København. Omegnskommunerne er dermed et alternativ for dem, der ikke er villige til at betale en høj andel af deres indkomst for at kunne bo i København.

Det bliver derfor spændende at følge udviklingen og se, om københavnerne er ville til at sætte sig endnu hårdere i deres boliger, og om vi kommer til at se et (yderligere) pres på lejen i omegnskommunerne?

Af Anne Sofie Ravn Christensen, Head of Research & Kim Søberg Petersen, Partner

Mail: asr@cw-red.dk & ksp@cw-red.dk

Tlf.: 53 53 50 77 & 21 83 16 21