Så hvordan skrues en handel sammen i et tåget investeringsmarked?

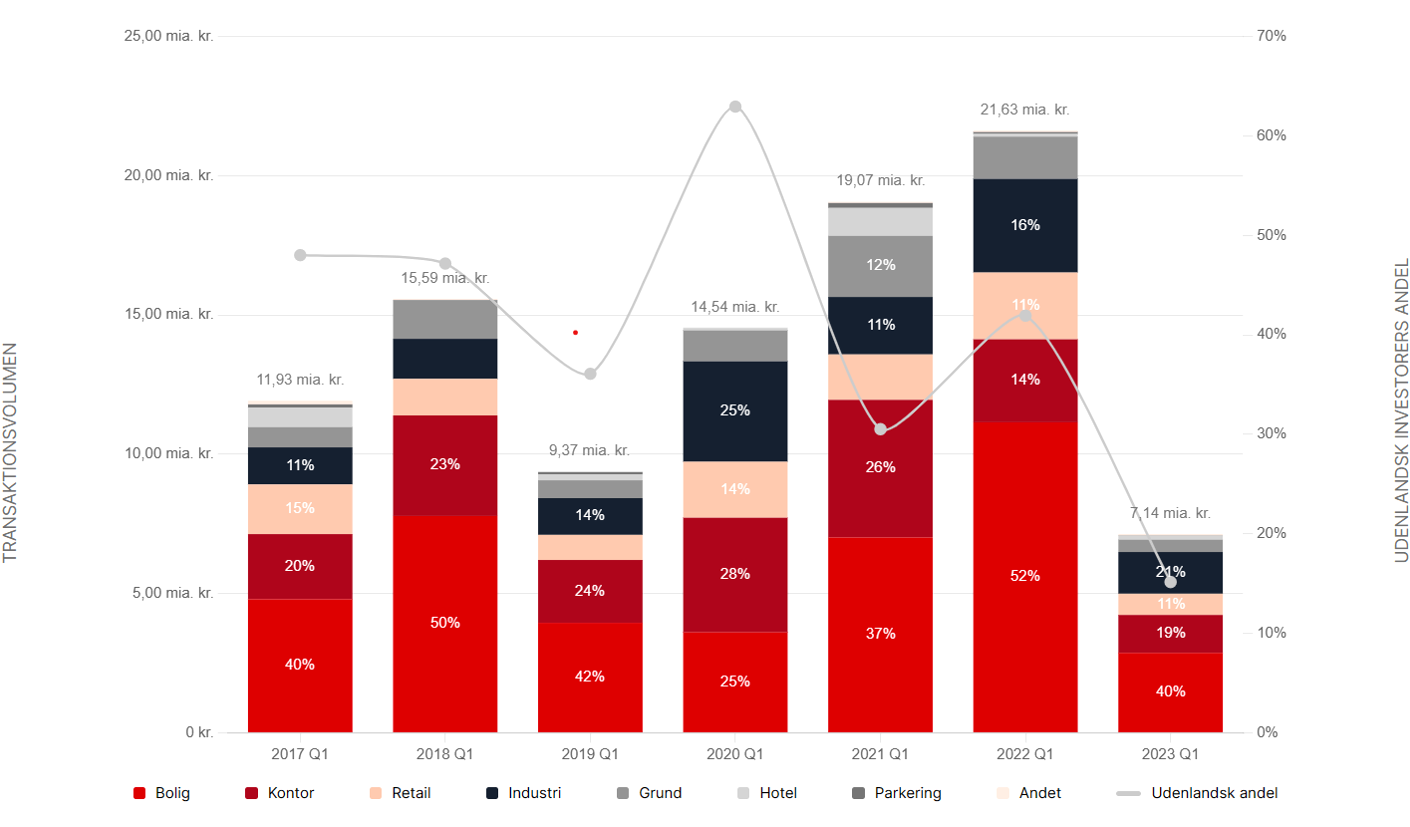

Markedsaktiviteten. Det danske ejendomsinvesteringsmarked har tabt momentum, men ulig tidligere kriser hvor luften blev lukket ud af investeringsmarkedet, ser vi omvendt nu et forholdsvist højt aktivitetsniveau i forhold til søgninger, nye investeringsstrategier, samt pristestning fra både købere og sælgere. Men i et ikke transparant marked med begrænset markedsevidens, kombineret med at ejendomme gennemgående fortsat drifter godt, er der i mange ejendomssegmenter et spænd i prisforventningerne mellem køber og sælger. Samlet vil det betyde, at transaktionsvolumen i 2023 vil være mere beskeden, men uden at markedet er stoppet helt op, og hvor der er løsningsrum for parter, der ønsker at handle.

Klart faldende aktivitet – her udskilt Q1 aktivitet i perioden 2017 til 2023

Prissætningen. Markedsturbulens og det højere renteniveau har allerede resulteret i en lavere prissætning af ejendomme, men hvis man som køber søger gårsdagens egenkapitalforrentning, så når man ikke i mål baseret på aktuelle priskorrektioner. Det er ikke vores opfattelse, at markedsprissætningen stabiliseres i et nulsumsspil, når støvet har lagt sig, og markederne vil ikke kunne præstere samme IRR-niveauer, når det ekstremt lave renteniveau ikke længere kan være booster.

Flere af vores europæiske nabomarkeder har ejendomsejere, der har været forholdsvist mere presset til at sælge, og baseret på denne handelsevidens, er der her også sket mere markante priskorrektioner, end vi kan observere i Danmark. Trods mere beskedne korrektioner, står Danmark imidlertid stærkt som investeringsmarked. Købere, der alene fokuserer på ”distressed assets”, har efterhånden erfaret, at Danmark ikke er hjemmebane for nuværende – og formentlig heller ikke bliver det som følge af relativt lave belåningsgrader og det stabile realkreditsystem. Mens opadgående priskorrektioner håndteres hurtigt af markedet, sker nedadgående korrektioner typisk mere trinvis. Det gør sig særligt gældende i et dansk marked, hvor den underliggende drift er god, og det finansielle marked (mere) stabilt. Derved er sælgerne ikke under pres for at sælge. Kapitalen søger dog fortsat Danmark, trods de endnu beskedne priskorrektioner.

Når løsningsrummet skal afdækkes

Når marginalerne og løsningsrummet er smalt, skal alle værdier afdækkes for at få enderne til at mødes. Hvor sælger gennem en årrække har kunnet presse ikke ønskede risici over på køber, så er der nu større balance mellem køber og sælger. Løsninger i det nuværende marked kræver således, at alle ved bordet arbejder med de elementer, hvor parternes forretningsplaner divergerer, og hvor køber og sælger således ikke prissætter risici ens, eller hvor deres finansielle struktur afviger.

Eksempler på forhold, der kan bringes i spil for at bygge broen fra købers prisindikation til sælgers prisforventning:

Afdækning af lejerisiko. Mens f.eks. kontormarkedet i Danmark fortsat er velfungerende, og arbejdsstyrken stort set retur efter Covid19, oplever mange nærmarkeder en meget stor udbredning af hjemmearbejdspladser, hvilket påvirker særligt de internationale investorers syn på tomgang og tomgangsrisiko. Sælger, der har større lokal viden og løbende dialog med lejerne, vil typisk kunne prissætte denne risiko lavere og tilbyde lejegarantier, efterbetalinger af købesum eller anden forsikring for køber ”billigt” med henblik på at opnå en højere pris for ejendommen.

For boligudlejningsprojekter vil udlejningsgrad samt udlejningsniveauer være et par af de centrale emner, der drøftes. En fuld kapitalisering af et af sælger fastsat udlejningsniveau er vanskeligt at opnå i det nuværende marked. Sælgerne opererer omvendt med en mere smal udviklingsfortjeneste, så løsningen kan være både at fordele risici, hvor de prissættes billigst, men også at skabe fleksibilitet i forhold til overtagelse. Omvendt forudsætter det for begge parter, at sælger har et nettoprovenu og kan levere et rentabelt projekt, da man ellers kan risikere, at projektet stopper op undervejs med tab for både køber og sælger til følge.

Finansielle løsninger. Dansk realkredit er fortsat tilgængeligt, men selvfølgelig på ændrede vilkår. Særligt når en ejendom har visse risici knyttet til udvikling eller tomgang, kan det være vanskeligt at opnå en fornuftig finansiering, ligesom prime-aktiver kan være vanskelige at geare positivt.

Parterne kan med fordel her overveje at drøfte:

- Modeller for afdækning af ændrede finansieringsvilkår. Dette omfatter selvfølgelig renten, men også LTV-niveauer, marginalen, mellemfinansiering og lignende kan være relevante at inddrage i drøftelserne. Den gode dialog betyder ofte at særligt køber må åbne lidt op for forretningsplanen og afdække effekten af de ændrede vilkår.

- Sælgerfinansiering. Prisen på egenkapitalen kan variere kraftigt fra investor til investor. I de tilfælde hvor sælger står med ikke allokeret kapital, kan løsninger drøftes, hvor der er egentlig sælgerfinansiering, men også udskudte betalinger kan være relevante, både henset til at øge købers IRR, men som redskab for køber til at time sin optagelse af realkredit mere gunstigt.

Earn-out løsninger. Her aftaler køber og sælger typisk at dele en fremtidig upside, og derfor er det væsentligt at knytte dette op på klare og veldefinerede variabler. Ofte vil alene drøftelsen af fremtidige forventninger og risiko bidrage til en god dialog mellem parterne, og derved større indsigt og klarhed over forretningsplanen. Ved klart definerede risici, vil man eventuelt kunne afdække disse via forsikringer, hvilket er særligt centralt, når køber som nu har et øget behov for ”tick the box” på sine investeringskriterier.

Afdækning af skatteforhold & politisk stabilitet. Politisk har Danmark fået flere ridser i lakken, da man har gennemført et utal af nye og knap så gennemtænkte love. Skatteområdet er ingen undtagelse, og der er lige nu store usikkerheder knyttet til f.eks. ejendomsbeskatning. Da der er flere år til, at man har sikkerhed for niveauerne for ejendomsbeskatning, så vil dette forhold i praksis ofte være vanskeligt at aftale efterreguleringer af. Omvendt vil forhold knyttet til moms og afskrivninger typisk hurtigere kunne afklares og handles på.

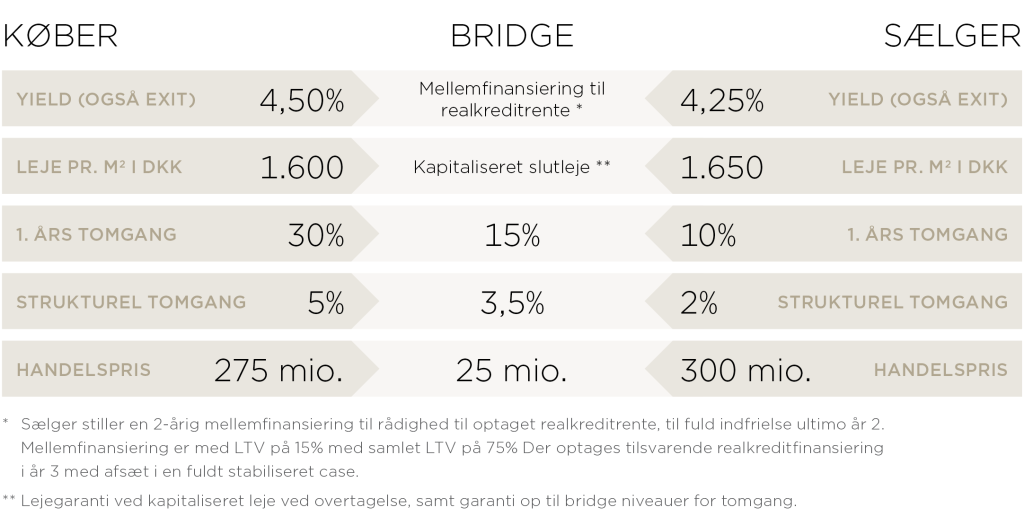

Bridge på boligudlejningsprojekt

Simplificeret eksempel før skat

Køber og sælger har her forskellige opfattelser af både afkast, lejeprisforventninger, tomgangsforhold samt adgang til realkreditfinansiering, hvilket betyder at prisforventningen afviger op mod 10 pct.

Med udgangspunkt i at købers forretningsplan er bygget op omkring et ufravigeligt IRR-krav, men hvor sælgers prisforventninger ligeledes skal honoreres, er man i eksemplet blevet enige om at se på en kombination af lejegaranti og mellemfinansiering fra sælger.

Kombinationen betyder at køber kan opnå sin IRR, uagtet at man anvender sit eget entry/- og exit yield, og kan byde sælgers pris.

I det tilfælde hvor købers lejeprisforventninger omvendt skal kapitaliseres, vil prisen enten skulle reduceres med ca. 10 mio. DKK, eller alternativt skal sælger accepterer at forhøje LTV med 10 procentpoint kombinereret med at renten i 2 år sænkes til 0 procent.

Der er i sagens natur en lang række muligheder for køber og sælger at nå hinanden. Hovedbudskabet er dog, at jo hurtigere skyttegravene forlades og dialogen tages med en større grad af åbenhed, desto hurtigere vil markedsligevægten og aktiviteten indfinde sig. Det kræver villige parter og en højere grad af samarbejde rådgiverne i mellem for at finde de kommercielle, juridiske og finansielle løsninger.

Af Kim Søberg Petersen og Lior Koren,

begge partnere i Cushman & Wakefield | RED