En undersøgelse foretaget af Cushman & Wakefield | RED viser, at set i et nordisk perspektiv har de danske investorer det mest optimistiske syn på fremtiden efter Corona krisen. De danske investorers optimisme bygger på forventninger om gode finansieringsvilkår, en tro på boliger som en sikker aktivklasse samt en hurtig normalisering af markedet. Forventningerne er dog ikke alene positive, hvilket afspejles i at kun 7% forventer direkte værdiforøgelser af deres porteføljer.

Danske og norske finansieringsforhold styrker optimismen

”Vores analyse viser, at mere end 50% af de danske respondenter forventer at øge deres investeringer i løbet af de næste 6 måneder, mens under 10% forventer at reducere deres investeringer”, udtaler Lior Koren. Ifølge analysen forventer de resterende cirka 40% således ingen ændringer. Ligesom de danske investorer er også de norske investorer klar til at øge deres ejendomsinvesteringer indenfor de kommende seks måneder.

De seneste år har vi set nordiske markeder, hvor attraktive finansieringsvilkår har været en af de primære årsager til rekordhøje transaktionsvolumener. Adspurgt til de fremtidige finansieringsvilkår svarer majoriteten (61%) af de danske investorer, at de forventer uændrede finansieringsvilkår, mens de resterende 39% forventer forringede finansieringsvilkår. Denne optimisme er kun overgået af de norske investorer, som har mere optimistiske forventninger til finansieringsvilkårene. Det giver således god mening, at investorernes forventninger om at øge deres investeringer er højest i Danmark og Norge, hvor investorerne har mest tillid til fortsat gode lånevilkår. I Finland ser billedet meget anderledes ud. Her forventer 81% af respondenterne forringede lånevilkår, hvilket afspejles i, at væsentligt færre investorer vil øge deres ejendomsinvesteringer i det kommende halve år.

Vi har ofte i vore analyser peget på netop den store betydning som finansieringsvilkårene har, og her ses det meget tydeligt i besvarelserne.

Covid-19 har spejlvendt investorernes værdiforventninger

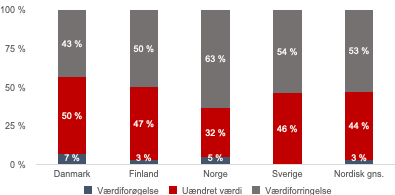

Adspurgt til hvordan værdien af investorernes porteføljer vil udvikle sig over de kommende seks måneder, viser analysen tydeligt, at det ikke er forventninger om værdiforøgelser, der skaber den fortsatte købelyst blandt de danske investorer. Tværtimod har Covid-19 spejlvendt investorernes forventninger til værdien af deres porteføljer. Hvor der ved den sidste rundspørge i januar 2020 var 59% der mente at værdien af deres portefølje ville stige og 37% der forventede at den ville være uændret, er der ved den nyeste rundspørge fra april 2020, nu 43%, der tror på, at værdien vil falde, mens 50% forventer en uændret værdi.

Der er en bred nordisk enighed om, at vi næppe kommer til se værdiforøgelser i de kommende seks måneder. Ligeledes er de nordiske investorer enige om årsagerne til den negative værdimæssige udvikling. Samlet set svarer 44% af investorerne på de nordiske markeder, at udviklingen i afkastkravet er den primære årsag til forventningerne om de negative værdimæssige udviklinger af deres porteføljer. 27% af investorerne peger på tomgangen som den primære årsag, mens de resterende 29% af investorerne forklarer forventningerne med udvikling i lejen, forringede finansieringsvilkår og øgede driftsomkostninger.

Der hersker således ingen tvivl om, at investorerne ser ind i et marked, hvor mange usikre faktorer kan påvirke værdiudviklingen af investorernes porteføljer.

I tillæg hertil forklarer Lior Koren bankernes indflydelse på prisudviklingen ”Det bliver efter vores vurdering bankerne, der afgør, hvor store prisfaldene bliver. Bankerne har flere måder hvorpå, de kan påvirke priserne; de kan tillægge ejendommene en risikopræmie, hvilket vil medføre, at ejendommene bliver værdiansat lavere, og at investorerne derfor kan låne mindre end tidligere, eller de kan sænke belåningsgraden fra de nuværende 60% til eksempelvis 50%, hvilket vil være tilsvarende Danske Banks tiltag på det private ejerboligmarked, hvor kravet til udbetalingen blev fordoblet. Endeligt kan de vælge have hæve bidragene.”

Boliger vurderes mest modstandsdygtige i Danmark, men ikke i resten af Norden

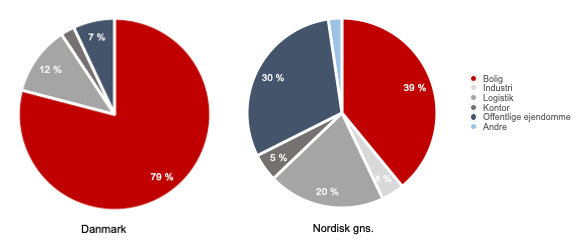

Adspurgt til hvilket ejendomssegment investorerne vurderer, bliver mindst påvirket af krisen, svarer 79% af de danske investorer boligejendomme, hvilket må siges at være en ret markant overvægt. Hertil påpeger Lior Koren dog, at ikke alle boligejendomme kan skæres over en kam: ”Idet alle skal have tag over hovedet, vil boligejendomme altid udgøre en sikker aktivklasse. Vi mener dog, at der vil være store forskelle indenfor boligsegmentet. De regulerede OMK-ejendomme er kendetegnet ved et meget stabilt cash flow, en lav leje og en lav kvm. pris, hvorfor vi forventer, at disse ejendomme vil blive påvirket mindst, når der bortses fra effekten af reguleringen af §5 stk. 2 i lejelovgivningen. Herefter følger de nyopførte ejendomme, med beliggenhed i områder hvor almindelige lønmodtagere kan betale lejen, og hvor der dermed ligeledes er et stabilt cash flow. Samtidig medfører et afventende ejerboligmarked et styrket lejemarked. Slutteligt har vi projektejendommene, hvor kombinationen af en usikkerhed omkring fremtiden og det forhold, at der ikke er noget eksisterende cash flow betyder, at disse må forventes at blive påvirket mest af uro på markedet. Vores egen oplevelse af markedet lige nu er dog godt i tråd med investorernes svar, da der fortsat er et meget aktivt marked for salg af boligejendomme.”

Ser vi på hvilke ejendomssegmenter de andre nordiske lande ser som de mest modstandsdygtige er billedet et helt andet. Her forventer investorerne i langt højere grad, at logistikejendomme og offentlige ejendomme vil være de ejendomssegmenter, som bliver påvirket mindst af krisen. Det sidste kan formentlig tilskrives, at der i de øvrige nordiske lande er et større marked for handel med ejendomme i det offentlige og semi-offentlige segment.

Transaktionsvolumen tilbage i 2021

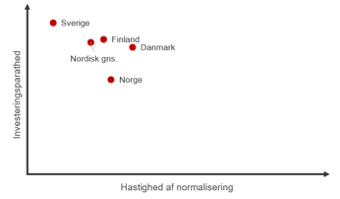

”Til trods for at investorerne i øjeblikket er afventende, er der en bred konsensus om, at markedet kommer tilbage til før-corona niveau igen. Spørgsmålet er altså ikke hvorvidt markedet bliver normalt igen, men i stedet hvornår markedet bliver normalt igen” udtaler Lior Koren. I holdningen til dette spørgsmål er de danske investorer de mest optimistiske. Her mener hele 80%, at vi allerede i 2021 vil være tilbage på samme niveau som før Corona krisen. 22% tror på, at vi vil være tilbage allerede i slutningen af 2020. Ser vi på gennemsnittet for de nordiske markeder forventer 71% af investorerne at markedet er tilbage i 2021.

Denne forventning om en hurtig normalisering kan tilskrives to forhold. Dels at 61% af de danske investorer svarer, at de er klar til ejendomsinvesteringer nu, og dels at en lige så stor andel vurderer, at Corona krisen vil åbne op for interessante investeringsmuligheder. ”Dette svar giver formentlig også en del af forklaringen på, at investorerne forventer at øge deres porteføljer – de håber at se gode muligheder i markedet som følge af den aktuelle uro” udtaler Lior Koren.