Opmærksomheden falder stadig ofte på København, når udenlandske investorer med high street investeringer for øje ser efter nye investeringsmuligheder i Europa. På trods af, at vi i retail-segmentet i stigende grad ser, at investorerne også kigger udenfor København, er high street markedet i København fortsat driveren på retail-investeringsmarkedet i Danmark. Der er især 3 attraktive forhold, der gør, at udenlandske investorer dominerer strøgmarkedet i København, og det lader til, at trenden ikke blot er en midlertidig hype.

Optimismen fortsætter på high street markedet

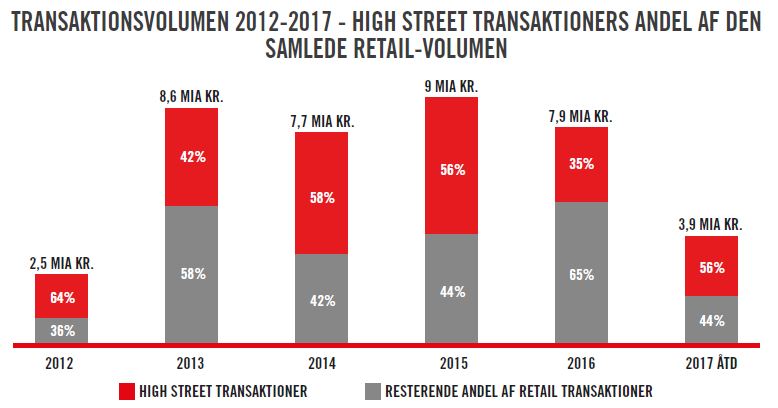

I løbet af de seneste år har high street transaktionerne i København tegnet sig for mellem 35% og 56% af transaktionsvolumen indenfor retail i Danmark. Af den foreløbige retailvolumen i 2017 (år til dato) udgør high-street transaktionerne i København 56%. Således fylder high street-segmentet i København stadig en stor del. Hos RED forventer vi fortsat optimisme på high street markedet.

Ifølge Claus Bælum, Partner og Head of Capital Markets hos RED, skal årsagen blandt andet findes i positive danske makroøkonomiske forhold: ”Den stærke danske økonomi kombineret med stigende forbrugertillid og en forsat tilflytning til byen, spiller tilsammen en vigtig rolle for investeringslysten i de københavnske strøgejendomme. Strøggaderne bliver ikke større, men det gør oplandet.”

Den øgede interesse for butiksejendomme på de to primære handelsstrøg i København, Strøget og Købmagergade, ses især blandt udenlandske investorer. Men hvilke faktorer har drevet de udenlandske investorer til at gøre indtog på det københavnske strøgmarked? Dette kigger vi nærmere på i denne artikel.

De underliggende faktorer

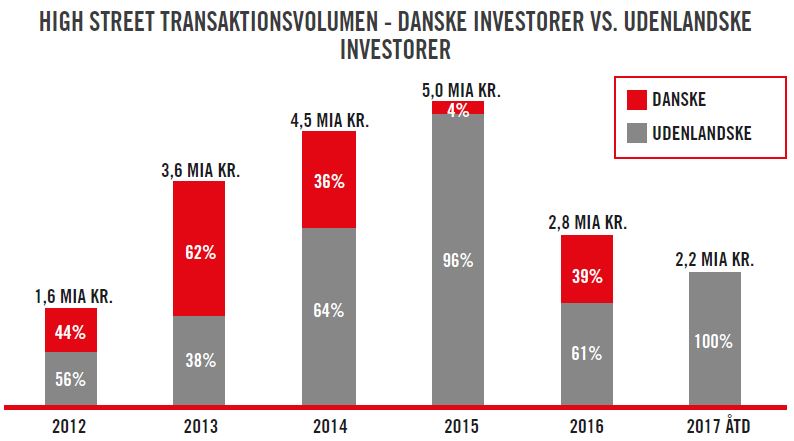

Alene inden for de seneste fem år er der blevet handlet for mere end 19,7 mia. kr. strøgejendomme, hvoraf 68% er købt af udenlandske investorer. Nu ser vi tilmed, at rene udenlandske transaktioner stiger markant, dvs. transaktioner hvor både køber og sælger er udenlandske. Af den foreløbige high street-volumen i 2017 (år til dato) udgør rene udenlandske transaktioner 85%. Til sammenligning så vi ingen rene udenlandske transaktioner i hverken 2012 eller 2013, imens vi i 2014-2016 sammenlagt så, at 48% af high-street volumen bestod af rene udenlandske transaktioner.

Der er efter vores mening især 3 faktorer, der gør, at udenlandske investorer dominerer strøgmarkedet i København:

1. Gunstige låneforhold

Ikke overraskende er en af de væsentligste årsager den gode adgang til billig finansiering, som er fulgt i kølvandet på renteudviklingen. Det danske realkreditsystem tilbyder de laveste finansieringsomkostninger i Europa for de første 60% af købesummen, og de udenlandske investorer er oftest ejendomsfonde med et ønske om at geare deres investeringer.

2. Stadig højere afkast på københavnske strøgejendomme ift. Andre europæiske storbyer

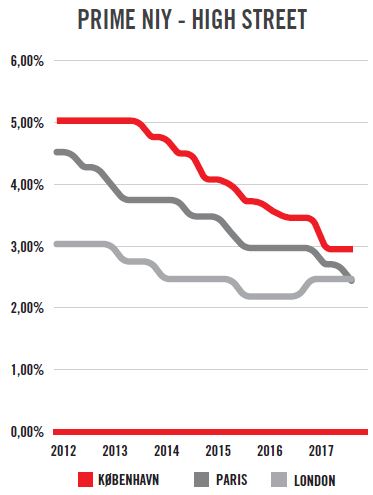

Et andet væsentligt forhold er, at afkastet på strøgejendomme i København stadig er højere i forhold til andre europæiske storbyer. En rapport udarbejdet af RED viser, at high street afkastet i København pt. er ca. 50 basispoint højere end eksempelvis i Paris og London. Dette kombineret med det danske realkreditsystem er medvirkende til et væsentligt højere afkast på den investerede kapital. Af grafen nedenfor fremgår det også, at der tidligere har været stor forskel på high street prime afkastet i København i forhold til Paris og London. I de senere år er denne forskel imidlertid blevet mindre i takt med, at strøgejendommene i København vurderes som meget sikre aktiver, på grund af lav genudlejningsrisiko og et meget likvidt og transparent transaktionsmarked.

Desuden tyder det på, at flere udenlandske investorer i højere grad betragter København som en metropol med en voksende international betydning, hvilket også er med til at forklare hvorfor der er mindre forskel på high street prime afkastet i København i forhold til de europæiske storbyer: ”Med en voksende befolkning, voksende opland og meget attraktiv bykerne, som bliver mere og mere populær blandt turister, kunder og butikker, har København en stærk investeringsprofil i Hines’ øjne”, siger Peter Epping, Managing Director og Fund Manager hos det globale

ejendomsinvesteringsselskab Hines.

3. Mulighed for værdiskabelse

Flere internationale investorer kan ligeledes se yderst interessante muligheder for værdiskabelse i strøgmarkedet. Derfor er det københavnske strøgmarked præget af flere professionelle internationale investorer med både specifik retail-kompetence og erfaring fra andre storbyer i udvikling af strøgejendomme. Eksempelvis opkøbte det internationale investeringsselskab Avignon Capital Købmagergade 26 i 2014, som på det tidspunkt kunne betragtes som en opportunistisk investering. Avignon Capital har siden da øget værdien af Købmagergade 26 blandt andet i forbindelse med udviklingen af en ny stor stueetage i ejendommen, som blev færdig i 2016 og udlejet til det internationale tøjmærke Superdry. Siden overtagelsen er huslejen derved steget markant.

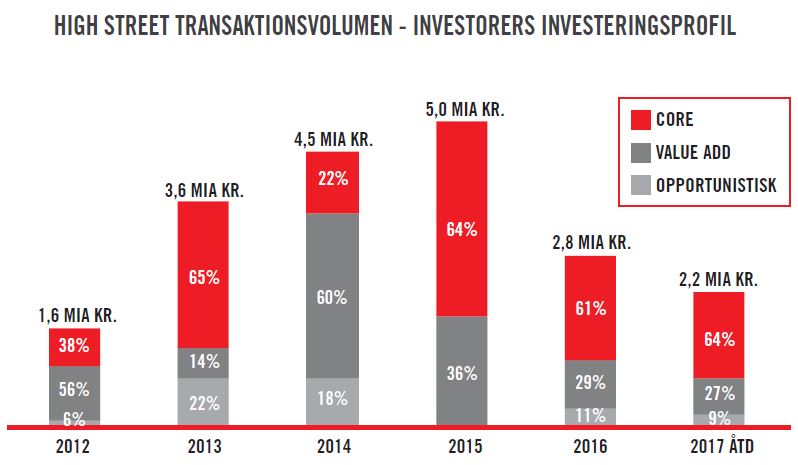

Strøgets udvikling: fra opportunistisk og value add til core

I grafen nedenfor ses udviklingen indenfor strøghandler, herunder hvor stor en del, der er købt som core-investeringer, og hvor mange med udvikling for øje. Core-investeringer udgør nu en ganske stor andel af det samlede investeringsvolumen inden for high street-segmentet. Dette er en naturlig konsekvens af, at de udenlandske fonde sælger deres ejendomme videre efter endt værdiudvikling til andre fonde, som fokuserer mere på en ”core” profil. Avignon Capitals salg af Købmagergade 26 til Hines i starten af året er et eksempel på netop dette.

Forventninger

Hos RED mener vi fortsat, at der er gode grunde til optimisme på high street markedet. Den danske økonomi er fortsat sund, de demografiske forhold er gunstige og de københavnske strøggader er de mest attraktive i Norden. For investorer med en nordisk high-street strategi er København det mest likvide marked og det marked med den største koncentration af internationale lejere. Derudover giver det danske realkreditsystem stadig mulighed for at opnå fornuftige afkast på egenkapitalen – selv efter flere års faldende afkast på ejendommen. Rentefølsomheden er til stede, men denne kan investorerne delvist afdække ved at vælge en finansiering baseret på en lang rente.